4 сценария для Греции и одни похороны евро

Читати цю новину російською мовою

Экономисты банка HSBC во главе со Стивеном Кингом написали триллер. Точнее - сразу 4 варианта триллера - сценария будущего Греции после парламентских выборов 17 июня.

Экономисты банка HSBC во главе со Стивеном Кингом написали триллер. Точнее – сразу 4 варианта триллера – сценария будущего Греции после парламентских выборов 17 июня. Два из них предполагают выход Греции из еврозоны. Два других обходятся без «трупов», но не предполагают и «хеппи-энда» – облегчение для Греции и Европы если и будет, то временным. А затем все начнется сначала. Сценарий 1. Победа центристской коалиции

- Договороспособные партии «Новая демократия» и ПАСОК, которые уже не раз принимали на себя ответственность за урезание расходов бюджета, после выборов вновь смогут сформировать правительство.

- Правительство подтверждает соглашения с «тройкой» спасителей – ЕС, МВФ и Европейским ЦБ.

- До конца июня Греция получает от ЕС и МВФ €11 млрд, или 5,5% ВВП – это поможет ей удовлетворить потребности во внешнем финансировании бюджетного дефицита до 2014 года.

- Также Греция получает еще €31 млрд от «тройки», €23 млрд из которых необходимы для спасения банков.

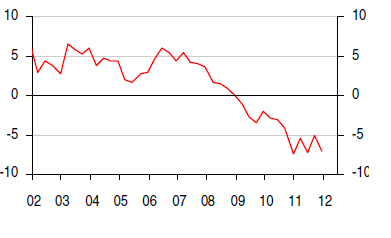

- Экономика Греции продолжает сокращаться, что подрывает кредитоспособность правительства и банковского сектора. Программы экономии уже привели к сокращению ВВП на 16% по сравнению с пиком экономической активности во второй половине 2008 года.

Партиям, поддерживающим программы экономии, на прошлых выборах 6 мая не хватило всего 3% голосов избирателей для формирования правительства. Более высокая явка (6 мая было около 65%) повышает шансы центристов.

Падение греческого ВВП

Реакция рынка

- Ситуация на рынках стабилизируется. Это повысит доходность суверенных облигаций Германии: в краткосрочной перспективе до 1,8%, а в долгосрочной – до 2,5%. Также повысятся доходности по американским и британским облигациям.

- Упадут в цене валюты-убежища – японская иена и доллар. К концу года инвесторы вновь начнут покупать активы, номинированные в рисковых валютах.

- По мере стабилизации ситуации начнется приток ликвидности в фонды развивающихся стран.

. Сценарий 2. Левые побеждают, но отказываются покидать еврозону

- Левая партия СИРИЗА побеждает на выборах, создает правительство, которое отказывается от мер экономии.

- У нового правительства не получается договориться с «тройкой».

- Европейские лидеры боятся краха еврозоны, поэтому начинается массовая раздача ликвидности банкам и правительствам. Постепенно отношение к «мятежной» Греции смягчается.

- Греции прощают нежелание сокращать расходы. Стране вновь предоставляется помощь, хоть и краткосрочная.

- Греция остается в еврозоне, но ее проблемы не решаются. Экономика Греции все еще не растет, а в еврозоне время от время вспыхивают новые долговые кризисы.

Недавние опросы показывают, что у СИРИЗА есть шанс получить больше 100 мест в парламенте Греции из 300. В этом случае левым будет сложно сформировать правительство – они не смогут найти сторонников среди других партий. В итоге, на конец июля могут быть назначены еще одни выборы. Реакция рынка

- Доходность по немецким облигациям кратковременно снизится до 1%. Доходность по казначейским облигациям США упадет ниже 1,5%. Но к концу 2012 года доходности вырастут до 2%.

- Доходности облигаций стран европейской периферии повысятся до ноябрьских уровней, если не вмешается Европейский ЦБ.

- В течение всего 2012 года аппетит инвесторов к риску будет небольшим. Акции компаний из развивающихся стран будут падать.

Сценарий 3. Греция выходит из евро и ее удается изолировать от других «больных»

- Левыми сформировано правительство, настроенное категорически против мер экономии.

- Компромисс ЕС с греками более не возможен.

- «Тройка» не дает новых кредитов, Греция отрезана от финансирования и просто вынуждена покинуть еврозону.

- Европейцы «перезапускают» еврозону в более интегрированном виде: выпускают единые евробонды, несут коллективную ответственность по долгам, в итоге, еврозона превращается в бюджетный союз.

Выход Греции из еврозоны вряд ли окажется организованным и спланированным. В первый год после выхода ее ВВП сократится на 10%, начнется гиперинфляция. ЕЦБ, чтобы оградить другие страны еврозоны от распространения греческой заразы, расширит программу по скупке активов на свеженапечатанные евро или начнет новый раунд раздачи дешевых кредитов банкам. Будет задействован и европейский антикризисный фонд – EFSF. Германия, до того выступавшая против мер по поддержке роста, идет на компромисс: например, соглашается на выпуск общеевропейских инфраструктурных облигаций.

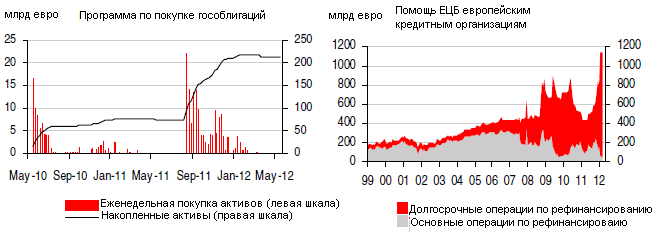

У ЕЦБ есть большой опыт спасения стран и банков

Реакция рынка

- Так как Германия фактически возьмет на себя долги других европейских стран, к концу 2012 года доходность по ее облигациям вырастет до 3%.

- Сначала курс евро резко упадет, но потом начнется «евроралли».

- Этот сценарий особенно хорош для рынка акций, ведь центробанки всего мира наверняка пойдут на смягчение монетарной политики, чтобы успокоить инвесторов, или просто напечатают деньги и зальют рынки дешевыми деньгами.

- Сначала акции развивающихся стран будут снижаться, но к концу года их также ждет ралли. Особенно вырастут в цене акции компаний Бразилии и Китая.

Сценарий 4. Европа больна греческой болезнью

- После выхода Греции из еврозоны, лидеры оставшихся 16 стран не могут договориться между собой.

- Отток депозитов из банков усиливается. Еврозона стремительно движется к распаду.

- Еврозону покидает Португалия, которая также не может справиться с ростом госдолга.

- Италия стремительно движется по пути Греции и Португалии. Часть чиновников и стран ЕС пытается спасти ее, но это приводит к открытому противостоянию Германии и Франции. Отток капитала из еврозоны усиливается, и это подрывает всю ее финансовую систему.

Инвесторы, опасаясь массового исхода проблемных стран из евро, бояться покупать любые активы еврозоны. Реакция рынка

- Доходность немецких облигаций окажется ниже 1% – такой она останется на протяжении всего года. Доходности по облигациям стран юга Европы и Ирландии сильно вырастут.

- Инвесторы начнут скупать «безопасную валюту» – доллары и иены. Их курс взлетит. К концу 2012 года в мире могут начаться «валютные войны» – массовое манипулирование курсами со стороны правительств.

- Развивающиеся рынки ждет повторение кризиса 2008 года. Акции повсеместно падают. Ставки на развивающихся рынках снижаются.

Сценарии выхода Греции из еврозоны

Коментарі до цієї новини: