Світ

09.04.2024 15:14

Убытки и банкротства. Именно с таким неутешительным результатом украинская банковская система подошла к завершению 2014 года.

Убытки и банкротства. Именно с таким неутешительным результатом украинская банковская система подошла к завершению 2014 года. Конечно, хотелось бы сохранять оптимизм, но имея дыру в кармане, которая превышает 20 млрд грн, этом крайне сложно.

Причины последствий, догнавших отечественных банкиров, можно искать долго. Это и подзатыльник со стороны революционных событий зимы ушедшего года, и удар под дых, коим стала аннексия Крыма, а также последний «гвоздь» в виде войны на востоке Украины. Безусловно, вести бизнес, когда его отъедают по частям, очень сложно.

Но будем честны: как прошлое, так и нынешнее руководство Национального банка могло сгладить те шоки, влиянию которых подверглись банки. Но вместо этого НБУ сначала накачивал банки деньгами (вспоминаем Степана Кубива, который за свою недолгую каденцию выдал почти 50 млрд гривен рефинансирования), хлынувших на валютный рынок и спровоцировавших еще более стремительную девальвацию гривны. Затем же Нацбанк под руководством Валерии Гонтаревой превратился в злого полицейского, который устроил «зачистку» и начал массово выпроваживать банки с рынка. И при этом избрал политику еще более фривольной курсовой политики, вследствие чего систему накрыло очередной волной.

В итоге, сегодня мы имеем 33 «свежих» неплатежеспособных банка и полное отсутствие понимания, как выживать в году наступившем. Хотя интуиция подсказывает, что многим все равно не выжить.

Ниже нормы

Официальных годовых данных по банковской системе еще нет. Но даже без их обнародования очевидно: не то, что в прибыль, даже в «ноль» банкам в 2014 году выйти не удалось.

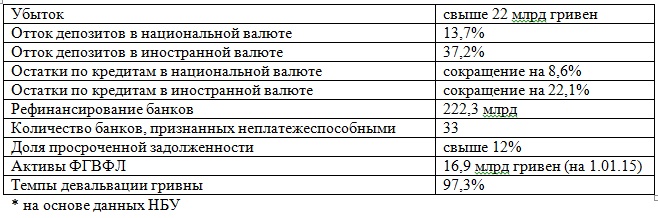

Во-первых, об этом косвенно можно судить по отчетам крупнейших игроков. Например, «Альфа-Банк Украина» задекларировал 744 млн грн убытка (хотя активы выросли на 25,2% до 36,7 млрд грн), Укрсиббанк – 870,1 млн грн убытка (активы выросли на 9,2% до 26,3 млрд грн), убыток Проминвестбанка составил 3,45 млрд грн, а государственный Ощадбанк потерял целых 8,6 млрд грн (хотя за 2013 год он заработал 678,8 млн гривен прибыли).

Во-вторых, согласно статистике НБУ, только за 11 месяцев 2014 года финучреждения получили 22,42 млрд грн убытка. При этом рентабельность активов упала до -1,88%, а рентабельность капитала – до -13,9%. Хуже было лишь в 2009 году, когда убыток составил 38,45 млрд грн, а остальные два показателя – 4,38% и – 32,52% соответственно. Но не нужно забывать, что тогда банки вступили в кризис после волны роста. Сейчас же у них нет и близко того «подкожного» жирка, который помог бы пережить девальвацию, рост портфеля проблемных кредитов, бегство вкладчиков и т.д.

«Доля просроченной задолженности по сравнению с началом 2014 года увеличилась с 7,7% до 12,3%. Отток средств с гривневых депозитных счетов достиг 13,7%, а с валютных – 37,2%, за год. Вместе с тем с начала 2014 года банкам было предоставлено рефинансирования на общую сумму 222,3 млрд грн», – подчеркивает начальник отдела рейтингов финансовой сферы IBI-Rating Анна Апостолова.

В целом, за 2014 год с депозитов ушло почти 200 млрд грн средств. Немудрено, что запас финансовой прочности банков значительно ухудшился. Например, достаточность регулятивного капитала к декабрю 2014 года составила около 14%. Да, при нормативе не менее 10% это не критично, но уже тревожно. К тому же, это средний показатель, и не исключено, что отдельные банки до норматива уже не дотягивают.

Падает и концентрация иностранного капитала в банковской системе Украины – уже почти 32% (в «пиковый» 2012 год было 42%). И хотя это вряд ли можно назвать потрясением, налицо сохранение тенденции ухода инвесторов-нерезидентов. Отечественные финучреждения для них уже не бизнес, а обуза.

Найти виновных

Прогноз на 2015 год очевиден. Национальный банк будет продолжать работать на очищение банковской системы, а также пытаться побороть дефицит валюты (вернее, необоснованного спроса на нее) и таким образом сбалансировать скачки курса.

Правда, с задачей «жандарма» НБУ справляется лучше, пусть и ценой силового выведения банков с рынка. Вопрос лишь в том, что Фонд гарантирования вкладов физлиц уже сегодня рискует не справиться с обрушившейся на него ношей. Так, на сегодняшний день активы ФГВФЛ составляют почти 17 млрд гривен. Но, например, только в VAB Банке и City Commerce Bank, где временная администрация введена только в ноябре 2014 года, объем средств населения составляет почти 12,5 млрд гривен. Не секрет, что серьезные проблемы испытывает Дельта Банк. А там денег физлиц – около 25 млрд гривен. Математика проста, и она явно не в пользу фонда гарантирования.

Да, можно сослаться на статью 17 о госбюджете на 2015 год, где заложено финансирование фонда в размере 20 млрд. гривен. Но все мы понимаем, что это не «живые» деньги, а облигации Минфина. А значит – увеличение госдолга, вброс ничем не подкрепленных гривен в экономику, толчок для инфляции, девальвации и так – по нарастающей.

«Уже сегодня докапитализации требуют 18 относительно здоровых банков на общую сумму 66 млрд. гривен», – отмечает директор брокерской компании FIBO Украина Сергей Поплавский.

Кроме того, не стоит забывать, что стресс-тесты, которые проводились во второй половине 2014 года, коснулись лишь крупнейших и крупных банков. И внушительной части системы они не коснулись. Поэтому, остается лишь догадываться, какой «пласт» еще вскрыть не успели.

«Наиболее подвержены рискам небольшие банки, обслуживающие относительно узкий круг связанных компаний, «карманные», поскольку далеко не все собственники таких банков имеют возможности для предоставления финансовой поддержки в необходимых объемах», – соглашается Анна Апостолова.

На все четыре стороны

А вот что делать с валютным курсом, увы, даже приблизительного ответа у НБУ нет. Причем, создается достаточно парадоксальная ситуация. С одной стороны банки уже давно исчерпали ресурсы для спекулятивных игр с валютой. Для этого достаточно взглянуть на сальдо межбанка: в январе 2014 года оно составило почти 90 млрд долларов (как покупка, так и продажа), в декабре – всего лишь 14 млрд долл. Это же касается и населения, которое за последний месяц 2014 года купило у банков лишь немногим более 195 млн долл.

С другой стороны, панические настроения, общая напряженность в стране, а также бурное развитие «черного», или даже скорее вторичного валютного рынка наряду с твердой позицией Нацбанка отпустить курс в свободное плавание не дают гривне укрепиться. К тому же, создает путаницу странная политика «четырех курсов» (официального, межбанковского, индикативного и реального наличного).

Это лишь вносит сумятицу, и позволяет банкам хоть исподтишка, но спекулировать. Например, устанавливая так называемую комиссию при оплате покупок картами за границей. То есть, фактически, пересчитывая валютный платеж по курсу «черного рынка».

Причем, с самой практикой многокурсия никто бороться не спешит. Да, на днях зампредседателя НБУ Александр Писарук заявил, что обменные пункты, которые не подчиняются банкам, вскоре будут ликвидированы. Но это скорее показательная попытка ограничить доступ населения к валюте в принципе. Однако, на тот же обмен из «рук в руки» она никак не влияет.

Спасут не всех

На самом деле, курс – это лишь малое звено из цепочки проблем, которые подстерегают банкиров в 2015 году. Главная задача – не допустить коллапса и цепной реакции, которая может по принципу домино обрушить всю систему. Иными словами, спасать костяк, основу рынка.

«Сложная финансовая ситуация и комплексные сложности системных банков, могут усилить соблазн сбалансировать банковскую систему именно за счет или в ущерб мелких и средних банков», – считает начальник управления макроэкономических исследований UniCredit Bank Тантели Ратувухери.

Именно по этой причине уже возникали разговоры и слухи о создании государственного «мегабанка». Одним из вариантов такого механизма называли слияние Укргазбанка, банка «Киев» и Ощадбанка. Хотя Валерия Гонтарева, к примеру, допускает скорее объединение первых двух банков. Вопрос лишь в том, какова будет роль вновь созданного финучреждения.

«Такое движение, наверное, приблизит структуру банковской системы и государственных финансов к банковско-финансовым моделям западных и европейских банков. Но в нынешних условиях в первых приоритетах, наверное, стоит задача о формировании санационного банка или банка плохих активов», – рассуждает Тантели Ратувухери.

Подобная структура, фактически, способна облегчить стоимость рекапитализации банков для государственного бюджета, который и без того трещит по швам. Например, упомянутого уже Дельта Банка, для спасения которого именно национализация (полная или частичная) может стать единственным выходом. «Мегабанк» будет аккумулировать и средства внешних кредиторов для рекапитализации, о возможности вовлечения которых в рекапитализацию также говорила Гонтарева.

А со временем этот же банк может расширять функции, например, в части государственного кредитования и инвестирования тех сложных проектов, которые не слишком интересны для частного, коммерческого банка.

Предварительные итоги работы банковской системы Украины за 2014 год*

Источник: РБК

Киев |

VLASTI.NET – один із провідних українських новинних та аналітичних сайтів, який створений та наповнюється професійними журналістами. Генеруючи власні новини та аналітику, ми оперативно відбираємо в мережі найгучніші, найрезонансніші та найактуальніші матеріали журналістів та провідних інформагентств з усього світу.

Коментарі до цієї новини: