Світ

29.03.2024 10:46

Законодательство разработано Минфином, Правительством и народными депутатами.

Еще 15 марта Верховная Рада приняла Закон Украины «О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины относительно действия норм на период действия военного положения».

Читайте Власти в Telegram: сообщаем только самое важное

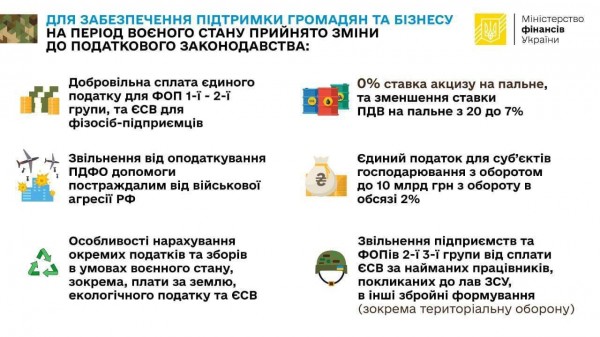

Для плательщиков единого налога I-II групп уплата налога на время военного добровольна. При этом такими лицами декларация по единому налогу не заполняется за период, в котором во время военного положения единый налог не уплачивался.

Плательщикам единого налога ІІІ группы законотворцы установили больше «военных» особенностей в налогообложении. Сейчас мы остановимся только на основных из них.

Во-первых, установили, что плательщиками единого налога ІІІ группы могут быть физлица – предприниматели и юрлица – субъекты хозяйствования любой организационно правовой формы, у которых в течение календарного года объем дохода не превышает 10 миллиардов гривень.

Во-вторых, устанавливается процентная ставка единого налога для единщиков ІІІ группы, использующих «военные» особенности налогообложения, в размере 2% дохода.

В-третьих, единщики III группы, использующие «военные» особенности налогообложения, освобождаются от обязанности начислять и уплачивать НДС и представлять отчетность по НДС по операциям поставок товаров, работ и услуг, место поставки которых расположено на таможенной территории Украины.

В-четвертых, единщики ІІІ группы, использующие «военные» особенности налогообложения, должны отчитываться по единому налогу в сроки, установленные для месячного налогового (отчетного) периода.

Собрали все основное:

Киев |

VLASTI.NET – один із провідних українських новинних та аналітичних сайтів, який створений та наповнюється професійними журналістами. Генеруючи власні новини та аналітику, ми оперативно відбираємо в мережі найгучніші, найрезонансніші та найактуальніші матеріали журналістів та провідних інформагентств з усього світу.

Коментарі до цієї новини: